Прямолинейный метод начисления амортизации

Предприятия выбирают различные методы расчета амортизации в соответствии со своими потребностями. Одним из наиболее известных методов расчета амортизации является прямолинейный метод. При этом методе начисления амортизации сумма, начисляемая в качестве амортизации для любого актива, является фиксированной и одинаковой для каждого года. Сумма амортизации вычитается из первоначальной стоимости актива и отражается в дебетовой части отчета о прибылях и убытках как убыток. Соответствующий актив амортизируется на одинаковую сумму каждый год до тех пор, пока балансовая стоимость актива не станет равной ликвидационной стоимости актива. Его также называют «методом равных платежей» или «методом фиксированных платежей».

Достоинства метода прямой линии:

1. Простота: Расчет амортизации по этому методу не сильно сложен. Простота метода также является причиной его популярности.

2. Равенство амортизационных отчислений. В этом методе амортизация, начисляемая за каждый год, одинакова. Следовательно, сумма, переведенная в отчет о прибылях и убытках A/c за каждый год, одинакова, и бремя амортизации на чистую прибыль компании за каждый год будет одинаковым.

3. Активы могут быть полностью списаны: балансовая стоимость актива по этому методу может амортизироваться до тех пор, пока она не станет равной нулю или равной ликвидационной стоимости актива. Это помогает компаниям полностью списать актив.

4. Знание первоначальной стоимости и актуальной амортизации: в соответствии с этим методом первоначальная стоимость актива отображается в балансе вместе с вычетом амортизации за год. Это помогает предприятиям быть в курсе информации об амортизации за год и фактической стоимости.

Формула расчета амортизации:

1. Когда указана ликвидационная стоимость:

2. Когда указана норма амортизации:

Записи в журнале:

1. При покупке основных средств:

2. В конце каждого отчетного периода:

(i) Для Амортизации, начисленной на Основные средства:

(ii) Для переноса суммы амортизации в отчет о прибылях и убытках:

3. На момент продажи основных средств:

(i) Амортизация, начисленная на продажу активов (до даты продажи):

(ii) Для продажи основных средств:

(iii) Для прибыли/убытка от продажи основных средств:

- Для прибыли от реализации основных средств (если цена продажи больше балансовой стоимости):

- По убытку от продажи основных средств (если цена продажи меньше балансовой стоимости):

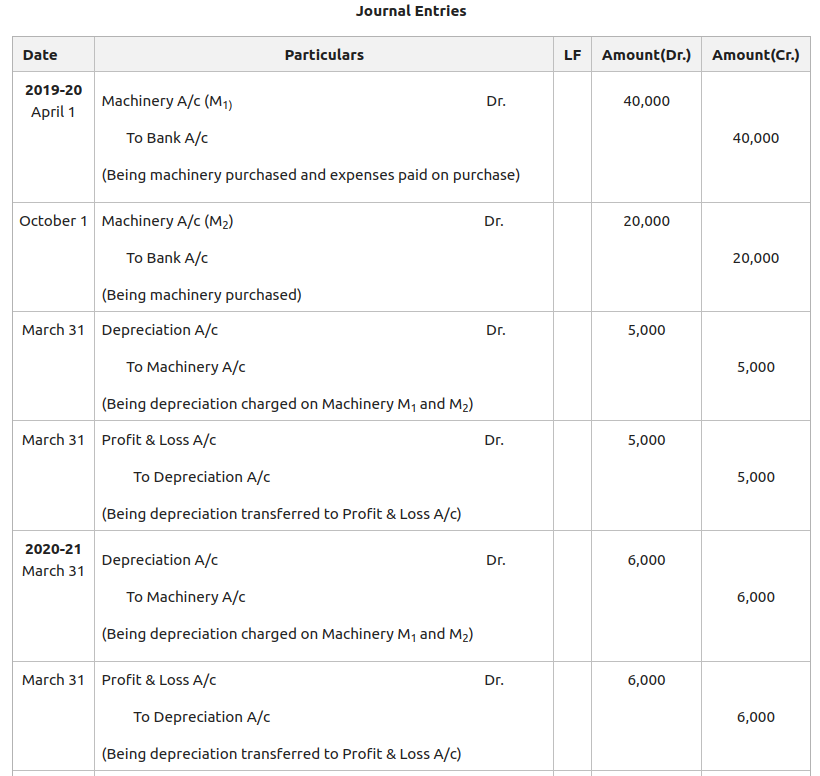

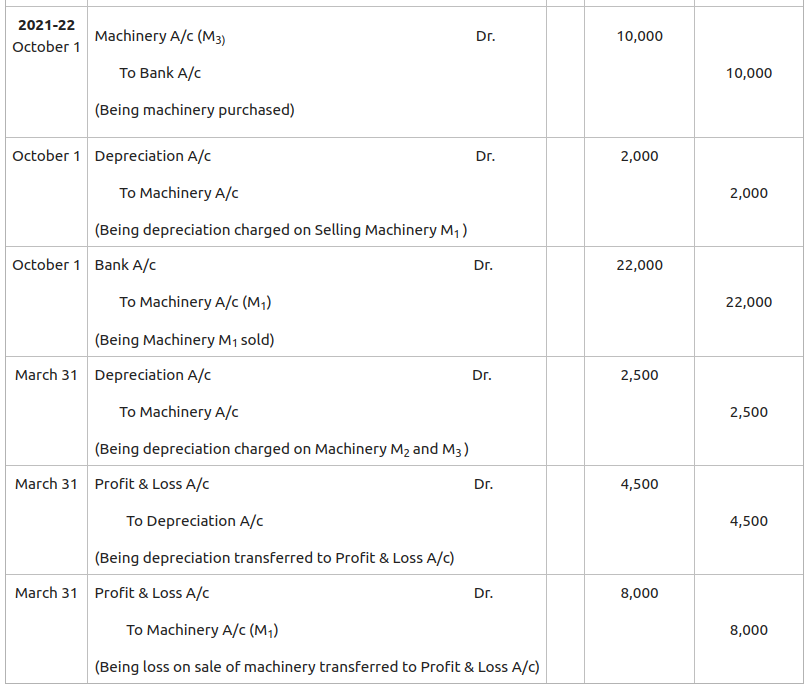

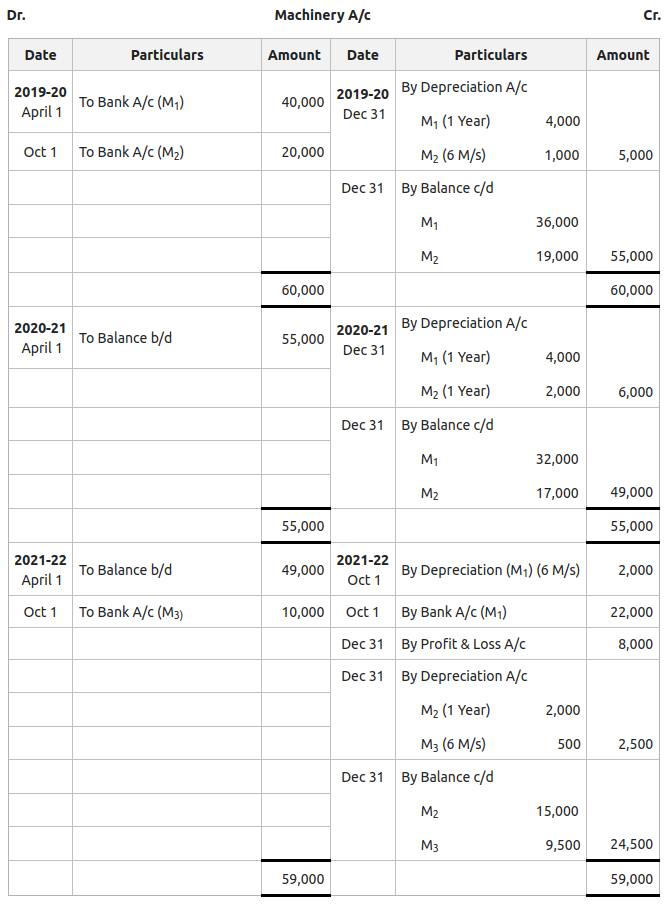

Иллюстрация:

Машина была куплена 1 апреля 2019 года за 39 400 фунтов стерлингов, на ее установку было потрачено 600 фунтов стерлингов. 1 октября того же года было приобретено дополнительное оборудование на сумму 20 000 фунтов стерлингов. 1 октября 2021 года оборудование, приобретенное 1 апреля 2019 года, было продано за 22 000 фунтов стерлингов, и в тот же день было приобретено новое оборудование за 10 000 фунтов стерлингов. Амортизация начисляется ежегодно 31 марта по ставке 10% годовых от первоначальной стоимости актива. Передайте записи в журнале и подготовьте учетную запись машин с 2019 по 2021 год.

Решение: